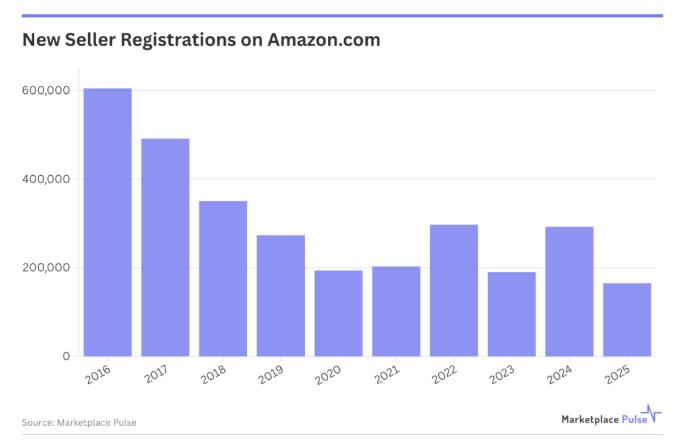

近期,Marketplace Pulse 研究报告显示,2025 年亚马逊新增卖家数量预计骤降至 16.5 万,较 2024 年大幅下滑 44%,创下 2015 年有记录以来的新低。

近期,Marketplace Pulse 研究报告显示,2025 年亚马逊新增卖家数量预计骤降至 16.5 万,较 2024 年大幅下滑 44%,创下 2015 年有记录以来的新低。这一数据印证了亚马逊平台生态正逐步向高门槛、重运营转型,也宣告着行业时代的更迭:那个仅凭想法和产品就能轻松入局、将亚马逊当作 “副业试验田” 的草莽阶段,正加速落幕,取而代之的,是对专业能力、资金实力和运营深度均提出极高要求的 “专业玩家” 时代。

亚马逊入行门槛大幅提升

报告将当下跨境卖家的发展困境定义为 “大压缩”,精准概括了行业面临的多重发展压力。

●成本持续挤压:关税、平台费用、仓储成本的不断上涨,持续侵蚀卖家利润空间。尤其是广告投放,早已从运营 “可选项” 变为 “必需品”,居高不下的CPC成本,让不少卖家直呼 “辛苦一年,实则为平台打工”。

●竞争日趋白热化:同质化竞争的加剧,叠加AI技术带来的运营效率差距,让亚马逊的入行门槛被无形抬高。过去依靠信息差和铺货的运营模式,如今已难以为继,也让大批潜在入局者望而却步。

平台资源向中腰部及头部卖家集中

2025 年亚马逊新增注册卖家数量的下降,进一步印证了平台市场趋势报告中提及的 “竞争悖论”:尽管新卖家数量减少,活跃卖家数量也从 2021 年的 240 万降至 2025 年底的 165 万,但卖家的发展机会反而有所增加。

数据显示,亚马逊第三方商品交易总额(GMV)在美国市场预计达 3050 亿美元,全球市场更是达到 5750 亿美元,卖家数量减少的同时,GMV 仍保持稳步增长。

▲Marketplace Pulse

大量订单正高度向中腰部及头部卖家集中:

● 年收入超 100 万美元的卖家,数量从 2021 年的约 6 万名增长至超 10 万名;

● 年收入超 1 亿美元的卖家,数量从 2021 年的 50 名飙升至 235 名。

这意味着,当新入局者被加速淘汰,留在赛道中的 “桌上玩家” 迎来了前所未有的发展机遇,亚马逊正将更多资源倾斜给深耕欧美市场的成熟卖家。在如今的亚马逊平台,卖家的运营经验、品牌积淀、供应链优势,比以往任何时候都更具价值。

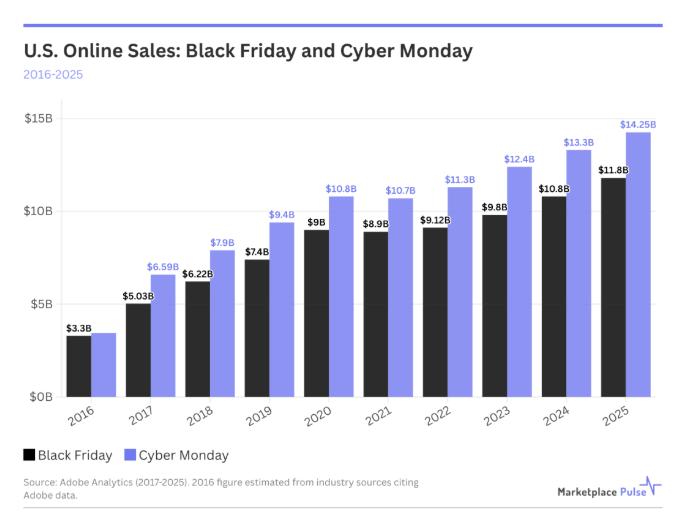

亚马逊 “黑五” 和 “网一” 的销售数据也能印证这一趋势:平台电商销售额逐渐趋于稳定,市场份额持续提升。2017 年,“黑色星期五” 线上销售额飙升 50.6% 至 50.3 亿美元,“网络星期一” 销售额猛增 91% 至 65.9 亿美元,成为电商行业的突破性节点,从根本上重塑了消费者的购物习惯;

2020 年新冠疫情的推动下,“黑色星期五” 销售额达 90 亿美元(同比增长 21.6%),“网络星期一” 销售额达 108 亿美元(同比增长 14.9%),将原本需要数年完成的数字化普及进程,压缩至短短数月。

▲Marketplace Pulse

此外,报告显示,亚马逊排名前 10000 的卖家中,超 60% 在 2019 年之前完成注册,这也再次证明平台对成熟卖家的倾斜,长期深耕仍是亚马逊运营成功的核心关键。

当下的市场中,兼职型个体卖家面临的竞争愈发激烈,而拥有雄厚资本储备、能应对成本上涨、价格波动和利润压缩的成熟企业,却获得了不成比例的发展回报。

亚马逊新卖家结构发生显著变化

亚马逊新卖家的构成也出现了明显变化:中国卖家占新注册卖家的比例为 59.9%,较 2024 年的 62.3% 下降 2.4 个百分点,这是四年以来的首次下滑,这一变化或主要源于平台税务申报要求的提高。

尽管占比有所下降,但中国卖家仍在新注册卖家中占据主导地位,核心结构性优势并未改变。而美国本土卖家占新注册卖家的比例仅为 16.3%,低于 2024 年 26.8% 的低点,延续了自 2016 年 70.8% 以来的长期下降趋势。

新卖家的注册数据,成为亚马逊平台转型完成的最清晰领先指标。当平台新增卖家数量创下十年新低,而 GMV 和百万美元级卖家数量均刷新历史新高时,背后的信号不言而喻:亚马逊已从人人可尝试的副业市场,转变为需要可持续投入、拥有稳定供应链的专业赛道。

2025 年注册的 16.5 万新卖家,面对的是与十年前、五年前甚至三年前截然不同的市场环境,在当下的平台中,维持适度规模并实现盈利的运营难度大幅提升,而盈利门槛的显著抬高,也正是新卖家入局意愿降低的核心原因。